RODIČE! NEZAPOMEŇTE SI ODEČÍST Z DANÍ ŠKOLKOVNÉ!

Od roku 2014 si rodič, který pečuje o dítě předškolního věku, může v daňovém přiznání z příjmů fyzických osob, uplatnit slevu na dani z příjmu za umístění dítěte ve školce (v zařízení předškolní péče).

Co je to předškolní zařízení?

Pro uplatnění slevy „školkovné“ je třeba, aby Vaše dítě (které máte v péči a žije s Vámi v domácnosti) bylo umístěno v předškolním zařízení:

- mateřská škola podle školského zákona nebo obdobné zařízení v zahraničí,

- zařízení služby péče o dítě v dětské skupině a

- zařízení péče o dítě předškolního věku provozovaná na základě živnostenského oprávnění, pokud charakter takto poskytované péče je srovnatelný s péčí poskytovanou zařízením služby péče o dítě v dětské skupině, nebo mateřskou školou podle školského zákona.[1]

Může jít i o lesní školku, soukromé jesle, firemní školku či soukromou školku (pokud splňují podmínku bodu 3). Kroužky zaměřené na vzdělávání či krátkodobé hlídání nejsou předškolním zařízením.

Jaké jsou podmínky?

- jste rodičem, který má dítě v péči a současně s ním vede rodinnou (společnou) domácnost; má-li dítě v péči prarodič (soudně), může slevu uplatnit také[2],

- uplatnit slevu může jen jeden z rodičů, který s dítětem žije v domácnosti,

- slevu lze uplatnit i na více dětí,

- musí být hrazeno předškolní vzdělávání – školkovné (do této částky se nepočítá stravné). Pozor školkovné se neplatí u předškoláčků. O této úhradě vydá školka (či jiné předškolní zařízení) potvrzení, které rodič přiloží k daňovému přiznání.

Jak vysoká bude daňová sleva?

Při určení slevy z daně z příjmů jsou důležité dvě podmínky[3]:

- kolik jste skutečně za školku (bez stravného) zaplatili,

- výše minimální mzdy v daném roce (při slevě uplatňované za uplynulý rok 2016 je to 9 900 Kč; za rok 2017, až budete vyplňovat daňové přiznání v roce 2018, to bude 11 000 Kč).

Vaše daň, kterou jste buď uhradili, nebo ji teprve budete odvádět, se sníží o částku školkovného (maximálně však o částku 9 900 Kč).

Tedy za rok 2016 můžete získat maximální slevu 9 900 Kč, ale jen v případě, že jste tolik zaplatili za školku (či jiné předškolní zařízení). Pokud jste zaplatili méně, tak uplatníte slevu jen do výše skutečných zaplacených nákladů (tedy do daňového přiznání uvedete tuto nižší částku). Placené obědy a svačinky (strava) se do této částky nezapočítávají.

Vaše daň, kterou jste buď uhradili, nebo ji teprve budete odvádět, se sníží o částku školkovného (maximálně však o částku 9 900 Kč).

Jak slevu uplatnit?

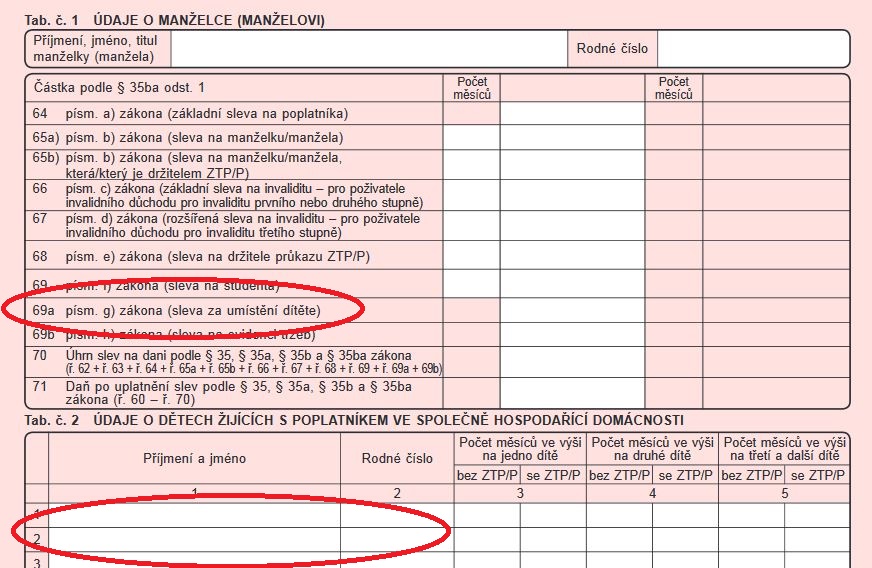

V daňovém přiznání, které můžete stáhnout ZDE, na řádku 69a. Nezapomeňte přidat přílohu o úhradě!

Celé daňové přiznání lze podat přes portál daňové správy a doklad o úhradě školkovného naskenovat. Nemusíte dojít na konkrétní finanční úřad. Pokud nemáte daňového poradce, podejte daňové přiznání do konce března.

STAHUJTE další zajímavé informace ZDE >>

[1] § 35bb odst. 6 zákona č. 586/1992 Sb., o daních z příjmů

[2] § 35bb odst. 3 zákona č. 586/1992 Sb., o daních z příjmů

Slevu lze uplatnit za vyživované dítě poplatníka, pokud se nejedná o vlastního vnuka nebo vnuka druhého z manželů. Za vlastního vnuka nebo vnuka druhého z manželů lze slevu uplatnit pouze, pokud jsou v péči, která nahrazuje péči rodičů.

[3] § 35bb odst. 1 a 4 zákona č. 586/1992 Sb., o daních z příjmů

Výše slevy za umístění dítěte odpovídá výši výdajů prokazatelně vynaložených poplatníkem za umístění vyživovaného dítěte poplatníka v daném zdaňovacím období v předškolním zařízení, pokud jím nebyly uplatněny jako výdaj podle § 24.

Za každé vyživované dítě lze uplatnit slevu maximálně do výše minimální mzdy.